【最新情報】インボイス制度特集

インボイス制度とは? 必要な手続きや対応、変更点について徹底解説!

2023 年 10 月 1 日から始まるインボイス制度は、個人事業主やフリーランスをはじめ中小企業や大企業に影響を与える新しい消費税法上の制度です。「インボイス制度って何?」「インボイス制度導入に向けて何から準備すればいいかわからない」 そんな方に向けて、インボイス制度の最新情報をもとに簡単にわかりやすく解説します。

さらに、インボイス制度対応の請求書などの Office テンプレートを用意しました。

ぜひ、あなたの会社のインボイス制度対策にご活用ください!

監修: 田中 卓也 税理士

企業の経営相談、キャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・事業承継対策など多岐にわたってサポートしている。

(著書)『世界一簡単にできる確定申告 令和 5 年 3 月 15 日締切分』(宝島社) ほか、スモビバ (弥生会計提供) コラム業務 監修担当中

ワンポイント アドバイス!

そもそもインボイス制度とは? わかりやすく解説

インボイス制度とは、適格請求書 (インボイス) と呼ばれる所定の要件を満たす請求書のやりとりを通じ、経過措置適用期間 (注) を経たあと、原則、 このインボイスを受け取った者のみが、消費税の仕入税額控除をできるようにする制度で「適格請求書等保存方式」とも言われます。

インボイス制度導入後は、この適格請求書 (インボイス) を売手が買手に発行し、買手が適格請求書を保存することで、消費税の仕入税額控除が適用されるようになります。

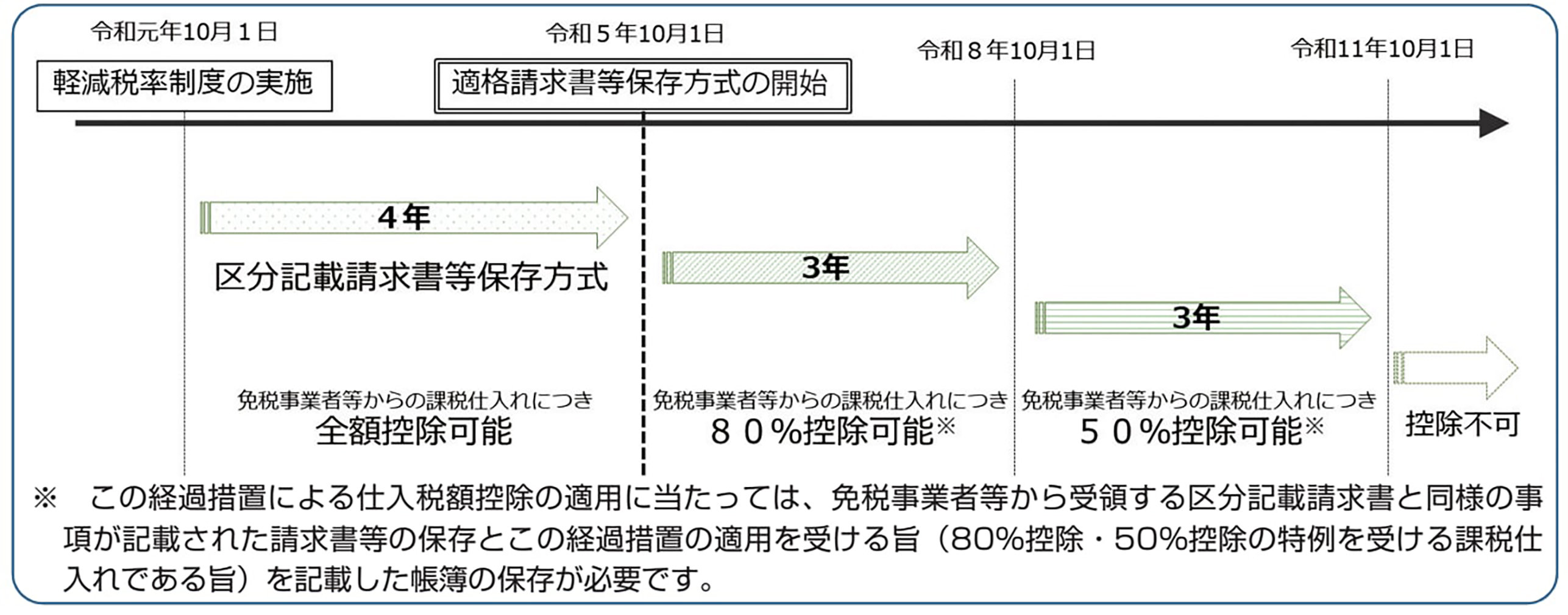

【インボイス導入時の仕入税額控除の経過措置のイメージ図】

インボイス制度の目的

インボイス制度は、取引における正確な消費税額と消費税率を把握することが主な目的です。

従来より、消費税の問題のひとつとして 「益税」 ということが言われていました。

どういうことなのかというと 「課税売上高が 1,000 万円以下である事業者等は消費税法上、免税事業者でいられる (つまり、消費税の申告をする必要がない) にもかかわらず、役務の提供や商品の販売の際、消費税を付加して請求できるのは不合理ではないか」 とする考え方です。いいかえると、年収や年商が 1,000 万円以下の小規模な事業者は、消費税の申告をする必要がないのにもかかわらず、消費税を付加して請求している事業者が一定程度いる、ということが問題視されてきていました。

このように、複数税率をより正しく伝えるために、また、益税問題を排除する狙いもあり、インボイスが導入されるという経緯があるのですが、請求書がインボイス制度に適合した適格請求書 (インボイス) で、より正確な経理処理を行うことができます。このように 「売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段」 として、インボイス制度の導入が決まりました。

インボイス制度導入は誰にどんな影響がある?

インボイス制度の導入によって、法人や個人事業主は課税事業者か免税事業者かを問わず、インボイス制度への登録をするかどうかの判断が求められます。また、インボイスに登録するということは、登録日以降、消費税の課税事業者になることと不可分であるため、特に免税事業である法人や個人事業主は課税事業者になることのデメリットとインボイス制度へ登録をすることによる外注先から外されないためのリスクの軽減、あるいは取引条件の見直しがせまられないためのリスクの軽減等というメリットを慎重に判断することが求められます。

まず、適格請求書 (インボイス) を発行できるのは、インボイス制度に登録された適格請求書発行事業者のみとなります。そして、この適格請求書発行事業者に登録することと、消費税課税事業者になるということは、不可分の関係となります。つまり免税事業者でも適格請求書発行事業者に登録することはできますが、上記のとおり、インボイスに登録するということは、登録日以降、消費税の課税事業者になることと不可分であるため、たとえば、個人事業者である免税事業者が 2023 年 10 月 1 日から「適格請求書発行事業者に登録する」という選択をした場合、期の途中であっても、2023 年 10 月 1 日以降の取引については消費税の申告・納付の義務が生じてくるということです。 そのため、買手側の課税事業者は、適格請求書発行事業者でない事業者と取引をする場合、原則として仕入税額控除が受けられなくなるので注意が必要です。ご自身が売手側で免税事業者であった場合、取引先がこのような不利益を被る可能性もあるため、インボイス制度へ登録をして適格請求書発行事業者になるかの判断が必要になります。なお、買手側が免税事業者の場合、あるいは買手側で簡易課税を選択し、消費税の申告・納付を行っている場合には、特にインボイス制度導入による影響は受けません。簡易課税を選択している場合には、業種区分に応じたみなし仕入率により仕入税額控除を行うため、一取引ごとに仕入税額控除を抽出する必要がないためです。

インボイス制度導入で何が変わる?

インボイス制度導入による変更は、大きく 2 点です。

- 消費税の仕入税額控除の適用要件

- 請求書の書式を適格請求書 (インボイス) へ変更

1. インボイス制度導入後は消費税の仕入税額控除の適用要件が変わる

消費税は、一般課税方式で算定する場合、課税売上げに係る消費税額から、課税仕入れ等に係る消費税額を差し引いて計算します。課税売上げに係る消費税額から差し引ける課税仕入れ等に係る消費税額のことを仕入税額控除といいます。インボイス制度導入後は、売手側である取引先から発行された適格請求書 (インボイス) でのやりとりで仕入税額控除は適用されることになります。もし、仕入れ時に適格請求書 (インボイス) が発行されない場合は、買手側は仕入税額控除が適用されず、一般課税方式で消費税を計算する場合、不利に取扱われることにつながります。このようにインボイス制度導入によって、買手側が不利益を被る場合もあるので、インボイス制度に向けた適切な準備と対策が必要になります。

ポイント:インボイス制度導入後の納税する消費税額 (一般課税方式の場合)

適格請求書 (インボイス) が発行された場合に納付する消費税額:

納付する消費税額 = (売上時に受け取った消費税額) – (仕入や経費や設備投資等にかかった消費税額)

適格請求書以外の請求書が発行された場合に納付する消費税額:

納付する消費税額 = 原則、売上時に受け取った消費税額

(適格請求書以外の請求書は、原則、仕入税額控除ができません)

2. インボイス制度導入後は区分記載請求書から適格請求書 (インボイス) へ変更

インボイス制度導入前の現行の請求書は区分記載請求書ですが、インボイス制度導入後は、適格請求書 (インボイス) に変更されます。具体的には、現行の 「区分記載請求書」 に 「登録番号」、「適用税率」 及び 「税率ごとに区分した 消費税額等」 の記載が追加されます。

ポイント:インボイス制度導入後の適格請求書 (インボイス) への記載事項

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容 (軽減税率の対象品目である旨)

- 率ごとに区分して合計した対価の額 (税抜き又は税込み) 及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

インボイス制度導入で対応すべきこと

インボイス制度導入にあたっては、売手側か買手側か、課税事業者か免税事業者か、それぞれの立場によって対応すべきことは異なります。あなたの会社がどの立場にあるのかを確認しましょう。

- 売手側の課税事業者

- 買手側の課税事業者

- 売手側の免税事業者

- 買手側の免税事業者

売手側の課税事業者がインボイス制度導入で対応すべきこと

インボイス制度導入前:・適格請求書発行事業者へ登録するか? しないか? の判断

インボイス制度導入後:・適格請求書発行事業者へ登録したのであれば適格請求書 (インボイス) の発行と保存

・インボイス制度に対応する会計システムや帳簿の作成

売手側の課税事業者が適格請求書 (インボイス) を発行するためには、所定の期間内に適格請求書発行事業者※になる必要があります。インボイス制度への対応には、請求書テンプレートの変更などの準備や登録通知が届くまで一定の期間を要するため、お早めに申請することをお勧めします。また、適格請求書発行事業者は、買手側から求められたときは、インボイスを交付しなければならず、

その交付したインボイスの写しは課税期間の末日の翌日から 2 ヶ月を経過した日から 7 年間 保存しておく必要があります。

国税庁:適格請求書発行事業者の登録申請手続 (国内事業者用) はこちら (外部サイト)

※原則として 2023 年 3 月 31 日までに申請書を提出する必要があり、2023 年 3 月 31 日以後登録申請書を提出する場合には、2023 年 9 月 30 日までの間に 「困難な事情」 を記載して提出する必要がありました。しかしながら、この 「困難な事情」 について、運用上記載がなくてもあらためてもとめないものとするという方向で見直しがすすめられています。詳しくは国税庁のサイトでご確認ください。

買手側の課税事業者がインボイス制度導入で対応すべきこと

インボイス制度導入前:・適格請求書が必要な取引かどうかの確認

インボイス制度導入後:・適格請求書 (インボイス) の保存

買手側で課税事業者の場合、取引相手が適格請求書発行事業者であるかどうかの確認が必要になります。取引相手が適格請求書発行事業者の場合、仕入税額控除を受けるためにインボイスの交付を依頼し、それを保存しなければなりません。

なお、家賃の支払など口座振替や口座振込などそもそもインボイスの交付がない場合においては、一定期間まとめてインボイスの交付を受ける、あるいは、契約書にインボイス番号を記載してもらうなど、複数の書類で相手方がインボイス登録事業者であることを確認できるようにしておくことがポイントです。 取引相手にインボイスを発行できない免税事業者がいた場合は、免税事業者と課税事業者を分けて経理処理をする必要もあります。なお、消費税申告で簡易課税制度を選択している場合は、上述のとおり、インボイスがなくても仕入税額控除が可能です。その場合も、受け取った請求書の保存は必要になりますのでご注意ください。

取引先のインボイス制度への登録番号やインボイス制度の対応有無の確認作業に便利な顧客・取引先管理表テンプレートを用意しました。ぜひ、インボイス制度対応 顧客・取引先管理表テンプレートをご活用ください。

売手側の免税事業者がインボイス制度導入で対応すべきこと

インボイス制度導入前:・課税事業者になるかどうかの判断

・適格請求書発行事業者への登録を検討

売手側の免税事業者は、取引先の多くが課税事業者の場合、適格請求書 (インボイス) の発行を求められることが想定されます。その場合のポイントは下図のとおりメリット・デメリットが相関関係になるといえますので、インボイス導入で最も影響を受けるのが、現在、売手側の免税事業者、ということになります。インボイス制度導入後の影響を取引先に確認し、この機会にインボイス制度への登録を検討してみましょう。

| 登録申請の有無 | メリット | デメリット |

|---|---|---|

| 適格請求書発行事業者への 登録申請をした場合 |

消費税を付加した請求書を発行できる。

外見上、いままでと同様にビジネスが行える。 |

登録日以降、消費税の申告義務が生じる。

請求書やレシートの様式に相応の変更が必要。 |

| 適格請求書発行事業者への 登録申請をしなかった場合 |

免税事業者のままでいられるので、消費税の申告義務が生じない。

|

請求書受取り側の仕入れ税額控除が受けられなくなるので、取引先から除外される可能性が生じる。

|

買手側の免税事業者がインボイス制度導入で対応すべきこと

買い手側が免税事業者の場合、請求書は売り手である取引先が発行することになります。したがって、インボイス導入を契機に消費税分の値引きを要請してくること、あるいは取引先の対象から除外する可能性も考えられます。したがって、上記と同様、取引先の多くが課税事業者の場合、インボイス制度への登録を慎重に検討する必要があります。 一方、買手側が免税事業者であっても、一消費者の場合、インボイスの交付は課税事業者から課税事業者への交付が義務づけられている書式なので特に影響を受けませんし、インボイス制度に登録する必要もありません。

インボイス制度導入に向けて

適格請求書 (インボイス) Office テンプレートを活用する

このようにインボイス制度導入後は、「適格請求書発行事業者」 の登録をうけた企業及び個人事業主は、インボイス制度に対応した請求書などの発行・保存が必要になります。「楽しもう Office」 サイトでは、インボイス制度に対応する各種テンプレートを用意しました。税理士による監修を経たフォーマットなので、ダウンロードしてすぐにご利用いただけます。

インボイス制度対応 請求書類一式 (見積書・請求書・納品書)

*見積書、納品書には登録番号や消費税額を記入するまでの規定はありません。

-

Excel

インボイス制度対応 見積書

見積書発行者の登録番号や税率ごとに区分した消費税額を記入できます。

-

Excel

インボイス制度対応 請求書

請求書発行者の登録番号や税率ごとに区分した消費税額を記入できます。

-

Excel

インボイス制度対応 納品書

納品書発行者の登録番号や税率ごとに区分した消費税額を記入できます。

インボイス制度についてのまとめ

最後に、インボイス制度のポイントをまとめました。

- インボイス制度導入後は、取引の買手側は適格請求書 (インボイス) がなければ仕入税額控除は適用されなくなる。

- インボイス制度導入後は、適格請求書発行事業者以外からの仕入れは原則として仕入額控除が適用されない。

- 適格請求書 (インボイス) を発行できるのは 「適格請求書としてインボイス制度へ登録している事業者」 だけ。

- 適格請求書 (インボイス) には、「税率ごとに区分した消費税額」「適格請求書発行事業者の登録番号」 など所定の記載要件がある。インボイス制度導入後は既存の請求書の変更が必要。

- 適格請求書 (インボイス) は発行者は課税期間の末日の翌日から 2 ヶ月を経過した日から 7 年間の保存が必要。一方、受領者は、個人事業主の場合は領収書は 7 年間、請求書は 5 年間の保管が義務づけられ、 法人の場合はその事業年度の確定申告書の提出期限の翌日から 7 年間保管しなければなりません。

現在もインボイス制度は見直しが進められており、変更する場合もあります。

この制度を利用する際は、必ず国税庁のサイトで詳細を確認するか、商工会議所や税理士などの専門家に相談しましょう。

Officeテンプレートで業務効率アップ! ビジネス特集

Office の購入はこちらから

オンラインで購入

インストール関連情報

今すぐ最新の Office を使ってみよう